2 予備調査と契約

予備調査の目的

予備調査の目的は次の事項である。

当該コンサルティングの有効性の確認

当該コンサルティングの有効性の確認- 本調査の内容決定

- 本調査の予算とスケジュール決定

コンサルティングは、まず予備的な調査から始まる。この予備調査は医療に例えれば「半日人間ドッグ」という言うべきものである。人間ドッグの場合は、検査のレベルは深いとは言えないが、全般的な検査を行なう。その検査結果で異常値がでた場合にのみ、必要な精密検査を改めて行なう。

医療の場合でも、最初から像影剤を使った脳のスキャンや骨髄の採取のような高度な検査はしないのが普通である。すべての人を対象にそのような手間もコストもかかる検査を行なうことは意味がない。このような検査は患者にとって、肉体的にも精神的にも苦痛を伴う。

事前の折衝で、ある程度当該コンサルティングが必要であるという感触を得て、コンサルティングは開始されるわけだが、この時点では確実とは言えない。あるいは、より有効な方法があるかも知れない。予備調査はこの点を明らかにすることが最大の目的である。

我々が医者にかかる場合を考えても、まちがった専門医を訪ねてしまうことは少なくない。たとえば、頭痛にもいろいろ原因があるわけで、脳内出血の場合もあるし、眼性疲労からくる頭痛もある。原因が前者の場合と後者の場合では、治療方法が異なるのは当然である。前者は脳外科医が必要であり、後者は眼科医の領域になる。専門的なことなので断定はできないが、このような場合、簡単な検査から始めて必要な治療を見つめていく手順を取るであろう。眼性疲労が原因である時は、最初の診断にあたった医者が脳外科医だとしても、おそらく診断の早い時期で自分の領域でないことが分かると思われる。

コンサルティングの場合も、クライアントがまちがったコンサルタントを訪ねてしまうことは少なくない。当該コンサルティングの問題領域であることが明らかになって初めて、そのクライアントの状況において必要な本調査の設計が行なわれるべきなのである。

コンサルティングにおける予備調査は人間ドッグ同様、本調査の前哨戦として行なわれる。予備調査の結果によって、初めてより詳しく調査すべき事項が分かるのである。費用に関しても人間ドッグの定額であるように、予備調査はある程度固定的な料金設定が可能である。それに対して、医療における精密検査の内容が千差万別であり、経費も内容に応じて異なるように、コンサルティングの本調査もかなりの幅があり、予備調査を終わってみなければスケジュールに関しても経費に関しても何とも言えない。

コンサルタントの側から言えば、この予備調査の期間を通じてクライアントが本気なのかどうかの感触を得る時期でもある。クライアント、特に経営トップと担当者のやる気によってそのプロジェクトは全く違ったものになる。また、社風や企業文化に接することにより、今後の対応方針を決める際の判断材料にすることもできる。企業の活力や体質によってプロジェクトの難易度や成功のレベルは異なるし、当然スケジュールや予算に大きな影響がある。

予備調査の内容

予備調査の内容は次の事項を理解し、確認することにある。

- 会社の概要

市場の状況

クライアントの問題意識

どのようなコンサルティングにおいても、大局的な視点が必要である。社会や市場との関係を構造的に把握しておくべきなのである。解決すべき「問題」は複雑な原因と結果の組合せによって起こっている。このような因果関係を明確にし、問題を定義することは決して易しいことではない。局所的な視点では、本質的な因果関係を見逃してしまうことになる。

また、問題解決と問題処理を一緒にしてはいけない。問題処理とは起こってしまったことの後始末でしかない。解熱や鎮痛といった対症療法は問題の処理である。それに対して問題解決は原因を見つけて手を打つことである。検温を繰り返し、解熱剤を飲み続けているだけではいけない。大局的な視点から問題を引き起こしている原因を見つけなければ、問題解決は始まらないのである。

さて、「会社の概要」の中味は、その企業の沿革、業務内容、社風・体質、業績など多岐にわたる。「市場の状況」に関しては、市場の規模、成長性、寡占度、国際性など、やはり幅広く理解しておく必要がある。これらは、問題解決の前提条件であり、コンサルティングが一般解ではなく、クライアントのための個別の解答を行なうことであることを考えれば、当然と言える。

コンサルタントは、このようなオリエンテーション項目、つまりクライアントから説明を受けたい項目の一覧表を用意していることも多い。

予備調査の段階でも、窓口担当者からのオリエンテーションに加えて、場合によっては以下の2つが行なわれる。

- キーマンインタビュー

- 代表的工場やオフィスの見学

人は最もホットな情報を持っている。おおむね、オリエンテーションするクライアント側の窓口担当者から生の情報を得られるが、場合によっては企業内の論客や影響力の強い人の意見を聴く場を設定することも必要であろう。

また、見学は文書や写真では分からない現場の雰囲気を知るために重要である。百聞は一見にしかずなのである。

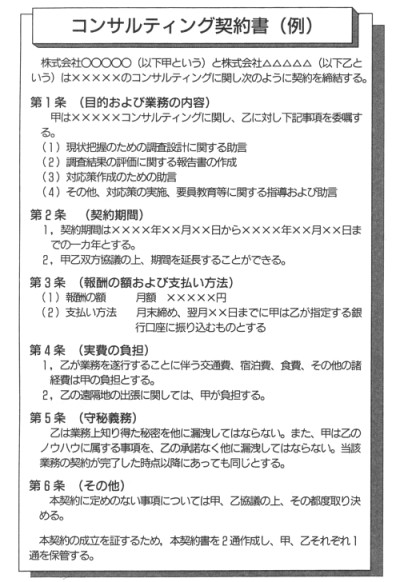

契約について

契約に関する詳しい説明は第3章に譲るが、手順と関連していくつか確認しておくべき点がある。

コンサルティングの場合、先に述べたように予備調査が終わるまでは、本調査以降の作業がどの程度必要なのかは分からない。当然、予算的問題を含めた契約は難しい。では、いつどのように契約したらよいのであろうか。

コンサルティング契約にもいろいろなものがある。また、コンサルティング領域やコンサルタントとクライアントの両者の考え方によって契約の方法も時期も異なる。

本書では、プロジェクト契約を中心に説明するが、場合によっては年間基本契約、専属契約を結ぶような形態もある。この場合の契約料は、後で倫理の問題でも触れるが、コンサルタントがクライアントの競合企業へのコンサルティングを行なうチャンスを失うことに対するギャランティとして設定される。一般的顧問料と同様の月次定額にすることが多い。

この場合、各作業の報酬に関してはその時点で見積を行なうことになる。このことが了承されていれば、予備調査の前でも基本契約は結ぶことができる。

それに対し、プロジェクトベースで本調査以降の予算を契約に盛り込みたい時には、予備調査が終わってからになる。この場合、契約時にはおおむね本調査の計画書が添えられるのが普通である。

目次をクリックして続きをお読みください。

目 次