2 コンサルティング料金

フィー(タイム)ベースとコミッションベース

さて、繰返しになるが、コンサルティング、およびこれに類したソフトサービスの料金設定に関する考え方は基本的には二つある。フィーベースとコミッションベースである。この後に例にあげるMAS業務の報酬基準でも両者がミックスされている。

SEやプログラマーも含めて、人材派遣サービスはタイムベースを基本にしている。一方、損害賠償訴訟のような民事裁判の弁護料は、後者を基本にしている代表例である。人材コンサルティングもコミッションベースになっている。弁護料は結審した賠償額を基準にし、人材コンサルティングはリクルーティングした人材の年収額を基準にコミッションを算定する。

しかし、これらは労力、つまりコストとリンクさせるために何段階かの刻みを設けて率を変えてあることが多い。MAS業務の場合も資本金を指標として料金表を作成している。このようにして、結果的にフィーベースに近くなるように工夫されていると見るべきである。

つまり、コンサルティング料金は本来はフィーベースで考えられるべきであるが、便宜的にコミッション方式を採用しているのである。

MAS業務の報酬基準

公認会計士が行なうマネジメントコンサルティング業務をMAS(マネジメント・アドバイザリー・サービス)業務という。この業務に対する報酬基準が公開されている。

MAS業務の性格により次のようないくつかのカテゴリーに分けられている。

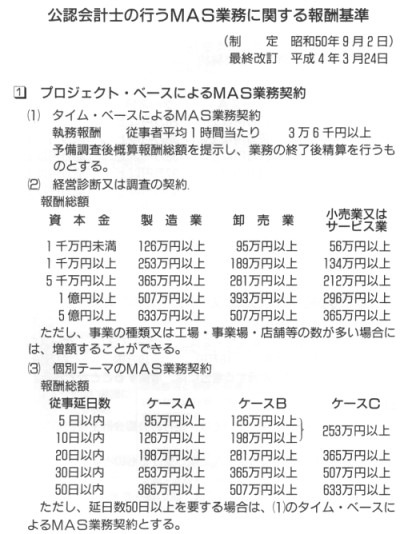

プロジェクトベースによるMAS業務契約

プロジェクトベースによるMAS業務契約- (1)タイムベースによるMAS業務契約

- (2)経営診断または調査の契約

- (3)個別テーマのMAS業務契約

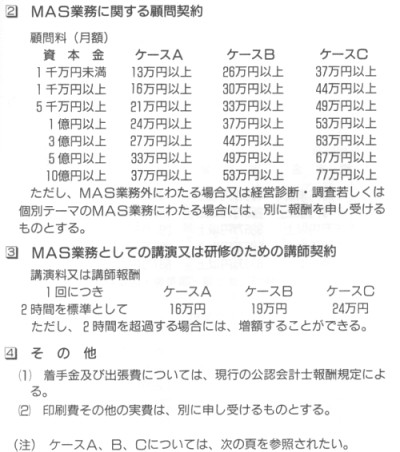

MAS業務に関する顧問契約

MAS業務に関する顧問契約 MAS業務としての講演または研修のための講師契約

MAS業務としての講演または研修のための講師契約

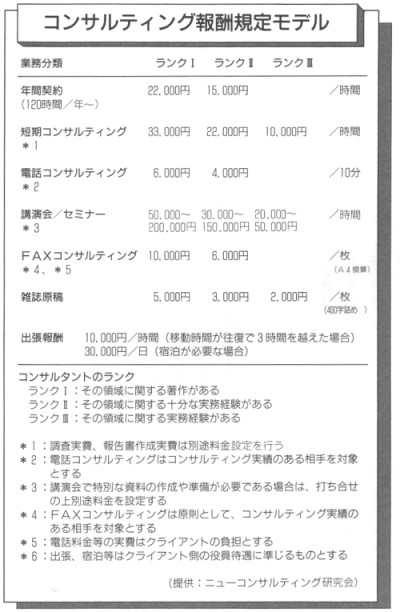

1の(1)がコンサルティング料金としては最も基本的な考え方である。この際、執務報酬は、従事者平均一時間当たり、36,000円以上(1992年3月)と規定されている。また、補足説明には「予備調査後概算報酬を提示し、業務の終了後精算を行なうものとする」としている。

1の(2)はパッケージ的なコンサルティングであるが、対象企業を業種(製造業、卸売業、小売業またはサービス業)に分類し、さらに資本金によりランク分け(1,000万円未満、1,000万円以上、5,000万円以上、1億円以上、5億円以上)をして料金表を作成している。ちなみに資本金1,000万円未満の小売業またはサービス業が最も安く、56万円。資本金5億円以上の製造業が最も高く、633万円以上となっている。

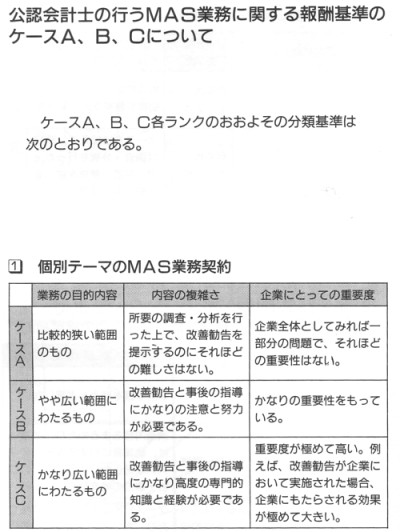

1の(3)はテーマを扱う範囲やプロジェクトの複雑さと重要度によりランク分け(ケースA、ケースB、ケースC)し、従事延日数(5日以内、10日以内、20日以内、30日以内、50日以内)ごとに料金を設定している。

プロジェクトベースではない顧問契約においては、妥当だと思える心理的価格があると言われている。顧問契約の内容で幅があるが、月額で新入社員の給与から重役の給与の間と考えてよいだろう。

料金の根拠

さて、前項までで見てきたように、コンサルタント料金は企業の社員の単純な時間給に比較して、極端に高いという印象がある。いままで、専門的な仕事であるからという曖昧な説明しかなされていなかった。ここでは先にあげた料金がどのような考え方で算定されているのか、その根拠について考えてみたい。

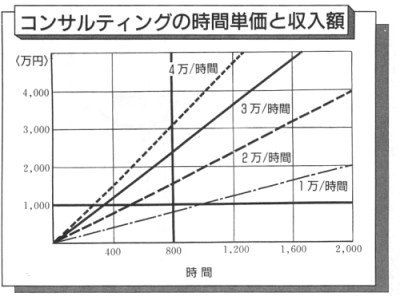

グラフから分かるように、仮に年間総拘束時間を2,000時間として、そのすべてを有料のコンサルティングに使用できるとしたら、収入は膨大なものになる。しかし、「コンサルタントの活動内容」や「コンサルタントの収支」で見てきたように、コンサルタントは情報収集や自己投資に多くの時間を必要とする。営業活動的時間や総務的時間を考えると先ほどの円グラフにあったように、全体の三分の一を本来のコンサルティング業務に費やせればよいほうである。

請求可能な実質コンサルティング時間は、多めに見積っても約800時間ということになる。しかも先ほど確認した支出のすべてを賄わなければならないとしたら、3万円を超える時間単価はかなり妥当なものに思える。それどころか、大儲けできる職業ではないという印象のほうが強いのではないだろうか。

一般的なコンサルタントの年齢を50歳とする。一流企業の役職で言うと課長から部長職に当たるわけであるが、その課長や部長の労働時間配分を考えてみれば、直接稼ぎに費やされている時間の割合は同様のことが言えるのではないだろうか。

コンサルティングの質から見た料金の評価

以上はコスト面から見た、料金の考え方である。言わば、機会費用の考え方と言える。一流企業の課長職あるいは部長職でやっていける人があえてコンサルティング業を選んだのであるから、それに応じた収入の保証はあってしかるべきだとする考え方である。ただし、経済的な利用価値からの評価ではない。

そのコンサルティング業務がクライアントにとって役に立たないものであるとしたら、機会費用の考え方は通用しない。また、需要と供給の関係で、商品価格がコストを割ってしまうことがあるように、コンサルティング業務もコンサルタントの望む価格での販売ができないことも多い。

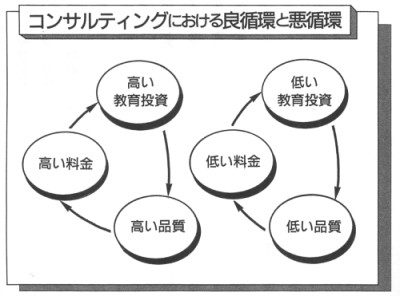

アメリカでは文化的な背景の違いからきわめて多様な領域でコンサルティングビジネスが成立している。経営者は外部の専門家の意見を聞く習慣があり、これはある意味では責任回避の手段でもあるわけだが、コンサルティング料金も高い水準にある。このことは図のようなよい循環をもたらしている。

成功報酬は受け取らない

自称コンサルタントの場合、売上や利益の増加分や経費の減少分に対する成功報酬を要求するものが少なくない。クライアントの中には効果がでなければ支払いがないので、この条件を採用するものもある。

一見合理的に見えるが、大きな問題がある。金額に換算できる成果が短期間で現れるような場合はそう多くないからである。しかも、企業の現場の努力や景気動向のような外部要因の影響もあって結果がでるのであるから、コンサルティングの貢献比重を見極めることは不可能である。

このような理由から、コンサルティング業務に関して、原則として成功報酬の考え方はない。

高いか安いかはクライアント次第

以上コンサルティング料金の考え方を見てきたわけであるが、コンサルティングの経済性は結局クライアント次第である。そのテーマのコンサルティングが本当に必要で、能力のあるコンサルタントを依頼できて、しかも使いこなすことが可能かによるのである。

第1章で説明したように、社内で専門家を養成するコストを試算してみるとよいだろう。3,000時間の養成期間が必要だとして、約1年半の総人件費、セミナーや養成コースの授業料、資料に必要な費用の合計はいくらになるだろうか。

また、コンサルタントを利用する場合も、第3章で説明したように、一定時間の間に、コンサルタントをどれだけこき使えるかによって、高くもつくし、安くもなる。コンサルタントも人間である。乗せて使えば規定外の助言、提案、紹介もある。他の仕事をしている時もよい関係にあるクライアントのことは頭のどこかで気にしているものである。言わば、コンサルタントのモチベーション管理である。

逆に社内の受入れ体制が悪くて、コンサルタントが専門領域での能力を発揮できない場合はコスト効率はよくない。コンサルタントの仕事がやり易い環境を作ることが、結果的に料金の高いか安いかを決定するのである。

コンサルティングの失敗は企業の側に責任があることが少なくない。自分のことなのだという意識が必要であろう。

目次をクリックして続きをお読みください。

目 次