3 分類の考え方

分類に関するいろいろな考え方

コンサルティングの分類には実は多様な視点が考えられる。二者択一的にはいままでに説明した、経営コンサルティングか技術コンサルティングをはじめとして次のような視点がある。

経営コンサルティングか技術コンサルティングか

経営コンサルティングか技術コンサルティングか- 総合コンサルティングか専門コンサルティングか

- コンサルティングファームか個人コンサルタントか

- 外資系か国内か

また、次のような対象による分類も考えられる。

- 業種、業態(製造業、建設業、小売業、…)

- 部門(製造、販売、管理、…)

- 企業規模(大企業対象か、中堅・中小企業対象か)

- マネジメントの階層(トップ、ミドル、ロワー)

- 企業のライフサイクル(創業期、成長期、成熟期、…)

系統による分類

第3章の導入でも説明したが、理論的にコンサルティング領域を分類説明する前にコンサルティング業務の提供者の分類から実態を見ておこう。

- 外資系ゼネラルコンサルティング会社

- 外資系会計事務所

- 日本系コンサルティング会社

- 日本系会計事務所

- 総合研究所

一番目の代表的な企業はマッキンゼー、ボストンコンサルティンググループ、ブーズ・アレン・アンド・ハミルトン、アーサーDリトルなどである。マッキンゼーは大前研一氏が『企業参謀』などの著作で世に出てから、コンサルティング会社の代名詞になった。このマッキンゼーと、日本ではマッキンゼーほど知名度が高くないが、歴史的にはマッキンゼーを超えるほぼ80年の歴史を持つブーズ・アレン・アンド・ハミルトンがゼネラルコンサルティング会社の双璧と言ってよいだろう。

二番目の会計事務所の代表格はアーサーアンダーセン、プライスウオーターハウスなどのアメリカ六大会計事務所である。これらはもともと会計監査、税務に関する業務を行なっていたが、1950年代に入ってから相次いでコンサルティング部門を創設し、アーサーアンダーセンの場合は前記の二大ゼネラルコンサルティング会社を超えるコンサルティングサービス事業を持つに至っている。前にも触れたように、会計事務所が行なう経営コンサルティング業務はMAS(マネジメントアドバイザリーサービス)業務と称され、MASBOKE(MASの知識体系および試験概念)を中心にきわめて標準化が図られている。

四番目の日本の会計事務所の場合もアメリカのMAS業務の移植を図り、自らの業務領域を広げつつある。

日本系コンサルティング会社については、歴史的には先ほど紹介した日本能率協会や産能大学のような社団法人や学校法人が日本の経営コンサルティングの世界を切り開いてきた。また、第二次世界大戦後は生産性向上運動の中から、財団法人日本生産性本部もコンサルティングの領域に貢献してきている。

民間でも先ほど紹介したジェムコ日本経営や田辺経営、あるいは船井総合研究所などが業績を上げ、広く知られるようになった。

最後の総合研究所はもともとシンクタンクを目指して創立されたが、その後EDPシステムの開発業務を集合してSI(システムインテグレーター)を志向している。システムコンサルティングの領域の大きな勢力を占めていくと思われる。

業種による分類

言われるまでもなく、企業の活動はその事業領域や関わる市場によって内容が異なる。経営組織から人事制度、商品開発から営業販売のやり方も業種ごとに固有のものがあり、普遍的なものはない。社風や企業文化のようなものも少なからず業種、業界特性の影響を受けている。

その企業のライフサイクルももちろん大きな要素であるが、それ以上に業種、業界が成長過程なのか成熟段階なのかによって、経営全体システムやサブシステムにも違いがでてくる。

当然のこととして、コンサルティングにも業種による質的、内容的違いが存在する。次項で述べる部門ごとのコンサルティングが、業種横断的な分け方だとすると、業種ごとの縦割の分類があるということである。

事業規模が比較的小さく、特に店舗による販売業やサービス業の場合、これに特化したコンサルティングが成立し易い。このようなコンサルティングが成立するのは地理的な制約から全国的な競合が起こりにくく、同業の複数のクライアントを持つことが許されるからである。

たとえば、ホームセンターに関するコンサルティング、ビデオレンタルショップに関するコンサルティング、あるいは、学校や病院の経営に関するコンサルティングなどである。

コンサルティングの担い手は、先ほど説明した各資格を持ったコンサルタント以外にその業界大手のOBが独立して、中堅以下の企業を対象にする場合が多い。あるいは、店舗での販売業やサービス業の場合はもともとは店舗設計やインテリア、あるいは什器を担当していた個人がコンサルタントに転身することも多いようである。

ただし、この分野は純粋にコンサルティング業務の提供ではなく、ハードの販売と結びついている傾向がある。

また、近年の傾向として、以前は地場的業種であったものがフランチャイズシステムによってネットワーク化されてきた。このフランチャイズの本部はきわめて高いコンサルティング機能を持ちながら、ロイヤリティを中心としてビジネスが行なわれていることが多い。

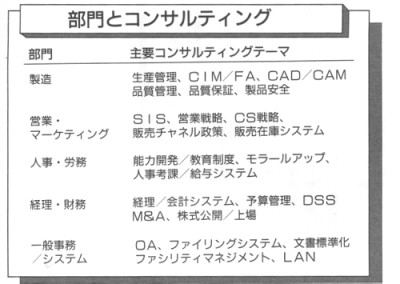

部門と機能による分類

大企業の場合はゼネラルコンサルティング会社が行なう経営戦略コンサルティングが大きな効果を発揮するであろうが、中堅企業の場合、実効のあるコンサルティングは、マネジメントレベルで言えばミドルレベルに対応した、次にあげる各部門別のコンサルティングであると言ってよいだろう。

- 製造部門

- 営業・マーケティング部門

- 人事・労務部門

- 経理・財務部門

- 一般事務・システム部門

製造業を中心とする業態の企業であるならば、一番目の製造部門に関するコンサルティングが中心となる。技術開発、生産管理、品質管理、安全管理などの各領域およびそれらの総合的なシステムの有効性が企業存立の基盤だからである。

商業や流通の場合は、営業販売やマーケティングシステムの評価や改善がコンサルティングの中心テーマとなる。

もちろん、上記のような直接部門の問題以上に間接部門の効率性が重要課題になっている場合もある。また、個別に対処していたのでは改善効果が低いと考えられる場合も少なくない。結論から言えば、個別部門のコンサルティングを導入する場合でも、全体との関係に注意して行なわなければならないということである。

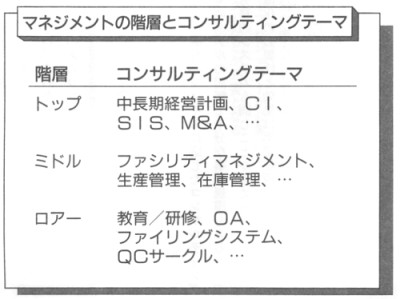

企業の組織階層区分に対応した分類

企業は一般的に図のように、トップ、ミドル、ロワーという区分がなされる。コンサルティングの分類をこの階層に対応して考えることができる。もちろん、現実にはミドルやロワーを考慮に入れないで、トップの部分をコンサルティングできるはずはない。その逆も然りである。全体を見ながらどこに焦点を当てるかがここでの分類の考え方である。

世界経済やマクロな市場動向の分析を前提に、事業領域に関わる戦略やそのための組織をどうするかについてのコンサルティングが、言わばここで言うトップレベルへのコンサルティングである。先ほど述べたように、外資系ゼネラルコンサルティング会社が得意とする分野である。

ミドルレベルのコンサルティングは経営戦略に基づいて、生産管理システムをどうするのか、あるいは在庫管理システムをどうするのかといった種類のコンサルティングのことである。このレベルのコンサルティングは前項目として説明したように、おおむね部門別コンサルティングという分類軸で説明が可能である。

ロワーレベルのコンサルティングでは、ミドルレベルとも連動しながら全社的ファイリングシステムや教育・研修のような個人の能力や技能と密接に関係する領域が対象となる。

この分類は組織の構造的階層区分に対応して、トップ、ミドル、ロワーとしたものであり、コンサルティング自体の序列や重要度を規定するものではない。その企業がどのような固有の問題をかかえているのかが重要な点であり、これに対応した実効のあるコンサルティングが必要とされていることを忘れてはならない。

企業のライフサイクルによる分類

企業の成長とコンサルティングの関係を見てみると、成長のフェーズに応じたコンサルティング領域があることが分かる。経理システムにしてもマニュアルの記帳で十分な事業規模もあるが、成長の段階で機械化が必要な時点を迎える。人事や労務のシステムも同じことが言える。

業種にもよるが生産管理や販売管理にしても機械化の必要性と効果は事業規模に関係している。CIもある意味では成長段階の通過儀礼とも言える。

本書の冒頭にも述べたように、コンサルティングに要するコストは固定費部分が大きいので、ある事業規模以上にならなければ費用対効果から言ってやらないほうがよい場合がある。

- 創世記 ・会社設立登記、税務以外に外部の専門家に依存することは少ない

- 発展期 ・経理システムが必要になる

- ・人事労務システムが必要になる

- ・製造業であれば生産管理システムが必要になる

- 成熟期 ・事業多角化に伴う経営戦略や組織開発が必要になる

- ・製造業であればTQCやCIMの導入が必要になる

- ・企業イメージ改善のためのCIプロジェクトが必要になる

- 老年期 ・活性化のためのCIプロジェクトなどが必要となる

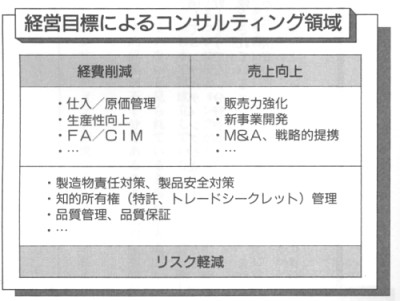

経営目的による分類

多少抽象的ではあるが、経営目的に即した分類には次の三つが考えられる。

- 売上向上に寄与するコンサルティング

- 経費削減に寄与するコンサルティング

- リスク軽減に寄与するコンサルティング

企業にはいろいろなレベルの存在理由があるが、健全な経営体としてはまず利益を上げることを第一の目的とする。

単純に言えば、売上を増大させて、仕入れや一般事務費を削減するという二方向の変化が利益を増大させることになる。コンサルティングもこのどちらに貢献するのかという視点から見ることができる。

売上を増大させるためのコンサルティングの典型は、新商品開発や事業開発を対象としたコンサルティング、あるいはマーケティングに関するコンサルティングである。経費削減のためのコンサルティングには、生産管理や財務管理などのコンサルティングがある。

もちろん、コンサルティングは一方だけにしか効果がないというわけではない。生産管理の改善は生産性の向上を通じて、経費を下げることにより、価格競争力を高め、結果的に売上増大をもたらす。人事制度の改善はモラールを高め、経費削減にも売上向上にも貢献する場合もあるだろう。

第三のリスクマネジメントに関しては、あまりなじみがないのではないだろうか。しかし、人間が交通事故や水難事故、あるいは日常生活でやけどするというのと同様に、企業もいろいろなリスクにさらされていることはご存じであろう。

第1章でコンサルティングと医療の類似性について述べたが、リスクに関しても類比して考えることができる。たとえば、健康だと思っていた人間が突然死をする。企業の場合も黒字倒産のような事故も起こる。自分では気づかないか、兆候があっても高をくくっていて取り返しのつかないことになるのである。健康診断を受けていれば助かったのに、ということは少なくない。

分かりやすい例は、借入金に頼り過ぎている財務体質や、売上依存度がほんの少数のクライアントに偏っているようなケースである。あるいは回収不能な売掛け金が時限爆弾になっていることもあるだろう。

最近の輸出企業では、製品安全管理の不備による事故が起こり、製造物責任問題で膨大な賠償の支払いが発生しているケースが少なくない。特に、陪審員制度を採用しているアメリカの訴訟では裁判についての知識がないことによる、日本企業の敗訴が相次いでいる。

残念なことに、この分野の専門コンサルティングサービスはまだまだ不十分な状態にある。

目次をクリックして続きをお読みください。

目 次