この章ではコンサルティング料金について考えてみたい。

コンサルタントが行なう業務にはどのような種類があるのか。それぞれ、どのような料金の体系になっているのか。料金体系の根拠はどうなっているのか。経済的価値という視点からすると適正なのかどうか。このようにコンサルティング料金に関しては明確になっていない部分がきわめて多い。

重要なことは、これらの点を明確にして、効果的なコンサルティングが成立する環境を作ることにある。

コンサルタントにとっては、事務所の開設のための初期投資の償却費と自らの人件費、事務所とスタッフの維持費、資料費などがコストになる。クライアントにとっては、コンサルティングを利用することによって得られるメリットがバリューということになる。価格は両者の関係から決まってくる。

基本的にはフィーベースの考え方であるべきだが、算定の根拠となるような「価格」がある場合は便宜上はコミッション方式での算定が行なわれる。

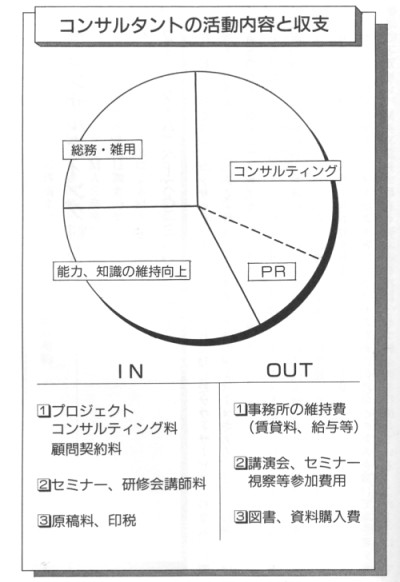

1 コンサルタントの活動と収支

コンサルタントの活動内容はどのようなものか

まず、個人事務所ベースでコンサルティングを行なっているコンサルタントの場合を見てみよう。業務を内容から分類すると、次の四つに分けられる。

自分を知ってもらうための活動

自分を知ってもらうための活動 実際のコンサルティング活動

実際のコンサルティング活動 能力、知識の維持向上のための活動

能力、知識の維持向上のための活動 その他、総務的な活動

その他、総務的な活動

コンサルタントの中心的な業務は当然二番目のコンサルティング活動である。しかし、ここにあげた他の三つの活動が有機的にバランスよく回転しなければ経営体としては成り立たない。本来業務であるからといって二番目の活動ばかりでは、新しい知識の吸収もできず、時代に取り残されてしまう。一番目の活動も続けていなければ、やはり社会から忘れ去られてしまい、現在のクライアントとの契約が切れた時点で失業してしまうことになる。

そもそも、コンサルティングサービスは基本的に受注産業であり、積極的な営業活動や広告、販売促進活動にはなじまない。しかし、このようなサービスの存在や必要性を社会に知らせることができれば依頼を受けることはできない。現実には、コンサルタントが新規に依頼を受けるチャネルは既存のクライアントからの紹介が一番多いのであるが、これだけに頼っているわけにはいかない。第3章のコンサルタントの見つけ方で説明したように、書籍や雑誌といったマスメディアを通じて、問題の存在や解決能力の存在をアピールすることが必要になる。講演会やセミナーも同様の目的を持つ。

講演会やセミナーの講師はある程度収入の根拠になるが、それ以上に準備や情報収集に費やす時間コストや経費がばかにならない。一部の例外を除いては黒字であることの方が少なく、自分を知ってもらうための活動と言える。執筆も中身のあるものを書こうとすれば大変な手間暇がかかる。時間給と言う視点からは学生アルバイトの収入と大差がない。

三番目の「能力、知識の維持向上のための活動」は、製造業で言えば材料の仕入れと製造機械のメンテナンスということになる。具体的には、書籍や雑誌などの関連資料を読むことから、講演会やセミナーの受講、研究会や勉強会への参加がある。場合によっては海外の視察旅行などもある。これらの活動は直接、データや情報の収集活動であると同時に、情報人脈の開発と維持という側面も持っている。本書で繰り返し述べているように、最もホットな情報源は人である。どれほどの情報人脈があるかがコンサルタントの能力に関係してくるし、日頃からこの維持発展に心がけているのが一流のコンサルタントである。

四番目の内容については説明の必要がないであろう。しかし、コンサルティング活動の後方支援である、連絡業務からスケジュール管理、そして資金繰りや経理処理などをスムーズに行なうことはそれほど簡単なことではない。

現実には違った要素も加わるが、コンサルティングファームの場合は前記の活動が組織的に分業化されて行なわれていると考えてよい。

コンサルタントの収入と支出の項目

グラフではコンサルタントの活動を時間的に大ざっぱに分けてみたが、この比率は実は千差万別である。受注さえあれば、本来のコンサルティング業務の比重が高まるわけであるが、その場合「能力、知識の維持向上」が犠牲にされて、引退が早まることになる。 次に収入と支出という観点から活動を捉えてみよう。 さて、収入の項目は考え方でいろいろな分類ができるが、本書では提供サービスの内容での分類を説明する。1のコンサルティング業務料は本来の収入であり、2と3は先ほど説明したように中心的な収益源とはならない。

支出の項目はここではランニングコストの説明しかしていないが、事務所を開設するには初期費用がかかる。

コンサルタントの活動内容で説明したように、専門知識の維持向上や情報人脈の維持発展のためにかけるコストも無視できない。特に、海外への視察旅行などはまとまった支出になる。

目次をクリックして続きをお読みください。

目 次